В том числе и по топливным картам. Некорректно будет применять в данной ситуации «Операцию, введенную вручную». Вся загвоздка заключается в том, что в таком случае вы отразите одни лишь бухгалтерские проводки, упустив остальные, возможно нужные регистры.

Рассмотрим пошаговую инструкцию по учету и списанию топлива.

Поступление ГСМ

Перейдите в раздел «Банк и касса» и выберите пункт «Авансовые отчеты».

Создайте новый документ и укажите в шапке подотчетное лицо. В таблице товаров укажите ранее сознанную номенклатурную позицию. В нашем случае это «Бензин АИ-92». Очень важно правильно указать счет учета – 10.03 «Топливо».

При заполнении данного документа у вас не должно возникнуть никаких сложностей. После того, как вы указали все необходимые данные, проведите его.

В нашем примере мы использовали в качестве организации индивидуального предпринимателя на упрощенной системе налогообложения (доходы минус расходы). В связи с этим документ сформировал движения не только по бухгалтерскому и налоговому учету, но и по регистрам накопления «Прочие расчеты» и «Расходы при УСН».

Если бы вы отражали поступление ГСМ «Операцией, введенной вручную», то движения были бы только по одному регистру – бухгалтерскому. Делать это некорректно в связи с тем что, можно что-то не учесть в зависимости от выбранной системы налогообложения.

Списание бензина

Правильнее всего отразить в 1С 8.3 документом «Требование-накладная». Причина та же, что и в предыдущем примере. Кроме того, намного удобнее работать с документами, чем непосредственно с записями в регистре.

В предыдущем примере мы отразили поступление 30 литров бензина АИ-92, которые теперь числятся за Абрамовым Геннадием Сергеевичем. Предположим, что нам необходимо списать 20 литров в связи с поездкой.

Учет списания ГСМ в 1С Бухгалтерия будет произведен требованием-накладной. Заполнение шапки данного документа практически ничем не отличается от предыдущего.

Далее, на вкладке «Материалы» укажем наш бензин АИ-92 в количестве 20 литров. Удобнее заполнять данную табличную часть при помощи кнопки «Подбор» в связи с тем, что таким образом вы сразу моете увидеть остатки той или иной номенклатурной позиции.

Так же при заполнении табличной части важно правильно указать (10.03, как в авансовом отчете).

Мы наполнили все данные и можем провести документ. На изображении ниже вы можете увидеть, что сформировались две проводки по списанию ГСМ на счет затрат.

Так как наша организация применяет упрощенную систему налогообложения доходы минус расходы, на вкладке «Расходы по УСН» будут сразу два движения. Первой строкой будет отражен расход денежных средств по приобретению ГСМ авансовым отчетом. Второй строкой – приход, отражающий списание ГСМ.

Отражайте учет ГСМ в 1С 8.3 правильно, тогда при закрытии месяца все подобные расходы будут учтены.

Смотрите также видео инструкцию по списанию материалов:

Рост потока автотранспорта на дорогах Москвы и области, а также в крупных региональных городах повлек необходимость развития более совершенных и выгодных условий сотрудничества топливных организаций со своими клиентами. Стоимость и качество топлива, оперативность и удобство заправки - пожалуй, самые важные вопросы для каждого автомобилиста. Понимая это, мы усовершенствовали комплект сервисных услуг нашей компании и включили в него инновационный инструмент контроля расхода ГСМ - обслуживание по топливным картам .

Они представляют собой пластиковые смарт-карты, аналогичные банковским. Но на счету владельца находятся не деньги, а литры топлива. Это своего рода носитель информации, с помощью которого оплата бензина происходит по безналичному расчету. Заправка по топливным картам позволяет экономить время и детально анализировать картину расхода топлива. Водителю не нужно иметь при себе наличные деньги на случай незапланированной заправки. Кроме того, практически для всех владельцев карт предоставляются выгодные скидки.

Топливо по картам : выгоды и преимущества

- Заправка транспорта без использования наличных средств, что очень важно для предприятий, где эту обязанность выполняют водители.

- Покупка горючего по фиксированной цене. В момент оплаты на карту зачисляются литры, при этом стоимость горючего остается неизменной, независимо от того, где и когда осуществляется заправка.

- Защита пин-кодом и блокировка карты при ее потере.

- Возможность устанавливать лимиты на использование бензина по картам. Вы сможете самостоятельно определять суточный, недельный или месячный объем потребляемого топлива.

- Четкий контроль расхода средств на ГСМ. Вам предоставляется возможность в любой момент выяснить, когда, где и на сколько литров происходила заправка по картам.

- Высокий уровень надежности. Срок службы каждой карты не ограничен.

Бензин по топливным картам - это не только удобство заправки, но и приятный бонус в виде гибкой системы скидок. Сотрудничество топливной компании с клиентом в современном формате полностью исключает возможность скрытых комиссий и платежей.

Электронные пластиковые рн карт карты уже принимают более 500 автозаправок в Москве и области, более 5500 АЗС на территории Российской Федерации. Это современный, эффективный и удобный инструмент обеспечения автопарка или единичного транспорта качественными нефтепродуктами. Чтобы получить карту, вам необходимо оставить заявку на сайте на странице купить топливные карты или позвонить нам в офис. Наш менеджер свяжется с вами и уточнит подробности сделки.

"Отдел кадров коммерческой организации", 2012, N 10

ЗАПРАВЛЯЕМСЯ ПО ТОПЛИВНЫМ КАРТАМ

Предприятия, а также многие организации используют в своей деятельности транспорт. Соответственно, у них возникают расходы, связанные с приобретением и списанием ГСМ. Напомним, что приобретение ГСМ может производиться как по наличному, так и по безналичному расчету. В статье расскажем об основах приобретения ГСМ с применением топливных карт.

При приобретении топлива за наличный расчет приказом руководителя организации (учреждения) должны быть утверждены, в частности:

1) лица (водители), имеющие право получать денежные средства под отчет;

2) сумма денежных средств, выдаваемая для приобретения топлива на определенный период;

3) сроки, на которые могут выдаваться подотчетные суммы.

Документальным подтверждением поступления ГСМ в данном случае будут чеки ККМ, приложенные к авансовому отчету.

К безналичному способу расчетов по ГСМ относится приобретение талонов или топливных карт. Расчеты по картам и талонам ведутся либо на условиях предоплаты, либо по фактически израсходованному топливу. Такое приобретение ГСМ для служебного автотранспорта более выгодно и экономически обоснованно (в частности, чем больше объем, тем ниже цена).

По сравнению с приобретением ГСМ за наличный расчет либо по талонам топливные карты имеют ряд преимуществ. Так, отпадают необходимость выдавать наличные денежные средства под отчет водителям предприятия и необходимость вести учет талонов. Дело в том, что при отпуске ГСМ по пластиковым картам работники АЗС выдают водителю документ (терминальный чек), подтверждающий оплату топлива, который водитель передает в бухгалтерию. Держатель топливной карты освобождается от необходимости составлять и представлять в бухгалтерию авансовый отчет о стоимости заправленного топлива. То есть использование топливных карт существенно сокращает документооборот предприятия.

Наличные денежные средства и топливные талоны могут быть утрачены, потеряны или похищены у подотчетного лица. Такого рода происшествия также ведут к усложнению документооборота. Утрата топливной карты не повлечет за собой никаких неблагоприятных последствий, поскольку ее можно незамедлительно заблокировать, тогда отпуск по ней ГСМ будет невозможен.

Топливные карты более удобны и надежны в эксплуатации, позволяя проконтролировать, когда, сколько, на какую сумму, по какой цене, на какой АЗС и какой марки были приобретены ГСМ. Также использование топливных карт предполагает, что организация заключает с поставщиком бензина договор на обслуживание своих автомобилей на заправках данного поставщика. Это сводит к минимуму риск заправки некачественным бензином.

Кроме того, топливные карты используются как средство строгой отчетности, позволяя их держателю получить от имени лица покупателя определенное количество товара. Подобные выводы содержатся в Постановлениях ФАС ПО от 05.06.2008 N А12-987/08-С22 и от 03.04.2008 N А12-16953/07-С22, Письме УФНС по г. Москве от 30.06.2010 N 16-15/

Также отметим, что топливная карта не является платежным средством, ее можно использовать только для оплаты ГСМ и только на заправках конкретного поставщика. Причем в момент оплаты при заправке происходит зачет внесенного ранее аванса в счет полученных ГСМ.

Уточним, что в части оплаты приобретаемых с использованием топливных карт ГСМ договор, как правило, предполагает их предварительную оплату покупателем. Однако в договоре может быть прописано условие об оплате по факту поставки топлива.

Приобретение ГСМ с использованием топливных карт, как правило, предполагает безналичную форму расчетов между организацией - покупателем ГСМ и поставщиком. В то же время не стоит забывать, что оплата возможна и наличными деньгами - при условии, что по одному договору она не превышает 100 000 руб. (п. 1 Указания Банка России от 20.06.2007 N 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя").

Обратите внимание! Документ, полученный водителем на АЗС, не является кассовым чеком, так как деньги уже перечислены на счет топливной компании и при предъявлении топливной карты оплаты не происходит.

Топливная карта может быть лимитированной или нелимитированной.

На нелимитированную топливную карту вносится количество литров необходимого вида топлива, приобретенного организацией-покупателем у поставщика нефтепродуктов. Это количество может быть получено покупателем в полном объеме остатка на карте без суточных ограничений, то есть организация может единоразово слить все топливо с карты. Отметим, что получение топлива по нелимитированной карте приостанавливается в том случае, если на ней исчерпан объем топлива. Однако даже при использовании нелимитированной карты у покупателя есть возможность ограничить слив с нее топлива: для этого на основе заявки устанавливается суточный или месячный лимит.

По лимитированной топливной карте устанавливается единый суточный или месячный лимит количества литров. То есть по этой карте покупатель может получить топливо, общее количество которого за сутки или за месяц не должно превышать установленный лимит независимо от того, сколько литров топлива было получено по карте в предыдущие дни. Оплаченный объем топлива уменьшается на сумму заправленных литров.

Например, лимит бензина марки Аи-92 в сутки - 30 л. Держатель карты за сутки (с 00.00 до 24.00) может израсходовать не более 30 л единовременно или за несколько заправок. Если покупатель израсходовал за сутки всего 20 л, то оставшиеся 10 л на следующие сутки не переходят, оплаченный объем топлива спишется только на стоимость 20 л.

При использовании лимитированной топливной карты операции по списанию ГСМ могут быть приостановлены по следующим основаниям:

Величина запрашиваемого объема топлива превышает остаток на карте или суточный лимит;

Карта заблокирована.

Итак, использование топливных карт предполагает, что организация заключает с поставщиком бензина договор на обслуживание своих автомобилей на заправках данного поставщика. На топливной карте фиксируется объем приобретенного топлива в литрах. Она позволяет ее держателю заправлять бензин в топливный бак в пределах расходного лимита, установленного в заявке организации-покупателя.

Если в организации работает несколько водителей, то целесообразно выдать каждому из них топливную карту, использование одной общей неудобно. Кроме того, если организация приобретает сразу несколько топливных карт, то плата вносится за общее количество заявленного бензина по всем топливным картам в совокупности.

Порядок расчетов с поставщиками ГСМ по топливным картам устанавливается в договоре. В нем стороны определяют лимит топлива, который может быть отпущен ежедневно (за месяц), размер предоплаты за бензин и обслуживание карты, а также иные условия, в частности предоставление скидки, порядок сверки расчетов.

Поставщик топлива ежемесячно представляет организации-покупателю счет-фактуру, акт приема-передачи на проданное топливо, а также отчет (реестр) операций по картам. В последнем документе указываются данные с заправок: количество, марка, стоимость отпущенного бензина, а также дата, время, место заправки и остаток средств на карте.

Данные отчета поставщика ГСМ сверяются с путевыми листами, представленными водителями с приложением чеков заправочных станций (терминальных чеков), подтверждающих количество, вид топлива, стоимость полученных по конкретной топливной карте ГСМ, а также дату и время заправки.

В случае несоответствия отчета держателя топливной карты и акта, представленного поставщиком, составляется акт сверки взаиморасчетов между организациями. И если в результате сверки поставщик должен вернуть денежные средства за недопоставленное топливо, указанный возврат будет производиться на условиях, предусмотренных договором поставки. Наличные денежные средства будут возвращены в порядке, предусмотренном для возврата денежных средств по неиспользованным чекам. Если выявленное отклонение возникло по вине держателя топливной карты, предприятие вправе потребовать от водителя возмещения стоимости ГСМ в сумме выявленного расхождения.

Есть и еще один плюс применения топливных карт для организаций - плательщиков НДС. На основании полученных документов организация приходует приобретенные ГСМ и предъявляет "входной" НДС к вычету.

Однако обратите внимание на то, что затраты на приобретение бензина по топливным картам для целей налогового учета не признаются в полном размере ни в момент уплаты суммы авансовых платежей в счет предстоящей поставки ГСМ, ни в момент отгрузки ГСМ и списания с топливных карт количества и стоимости проданного бензина. Заправка бензина в автомобильный бак на основании чека терминала АЗС подтверждает только факт приобретения ГСМ, но не факт их использования для определенного автомобиля.

В завершение назовем еще раз преимущества, которыми обладают топливные карты:

Дают возможность возмещения НДС по счетам-фактурам за истекший отчетный период;

Избавляют клиента от расчетов наличными деньгами;

Позволяют устанавливать ограничения на определенный вид топлива и суточный лимит отпуска по заявкам предприятий;

Вся информация по топливным картам обрабатывается электронным способом, что упрощает бухгалтерский учет предприятия по расходу ГСМ за счет представления ежемесячного отчета, содержащего подробную информацию о виде, количестве и стоимости товара, полученного на АЗС;

Отпадает необходимость физически пополнять карту денежными средствами, лимит карты автоматически активируется при поступлении средств от предприятия;

При утере топливной карты существует возможность ее блокировки, что нельзя было сделать при использовании талонов по ГСМ;

Предусмотрена система скидок с розничной цены нефтепродуктов.

В. Д.Тарасов

Эксперт журнала

"Отдел кадров

коммерческой организации"

Вопрос

У компании заключен договор с поставщиком услуг по заправке топлива. Для заправок сотрудников предназначены топливные карты. Ежемесячно поставщик предоставляет акт, счет-фактуру и отчет по картам, при чем в акте и счет-фактуре указан объем и стоимость потребления в целом, а в отчете разбивка по количеству заправок на каждую конкретную карту.

Скажите, пожалуйста, есть ли необходимость сбора чеков или достаточно отчета по топливной карте?

Ответ

УФНС России по г. Москве в Письме от 30.06.2010 N 16-15/ пояснило, что затраты на приобретение бензина по топливным картам не признаются для целей налогового учета в полном размере ни в момент уплаты суммы авансовых платежей в счет предстоящей поставки бензина (приобретение карты), ни в момент отгрузки бензина покупателю в топливный бак и списания с топливных карт количества и стоимости проданного бензина. Это связано с тем, что заправка бензина в автомобильный бак на основании чека терминала автозаправочной станции только подтверждает факт приобретения материальных ценностей в виде бензина, но не подтверждает факт использования бензина определенным автомобилем для определенных целей. Основным документом, подтверждающим расход ГСМ, является путевой лист.

Таким образом, учитывая вышеизложенное, помимо договора и документов, подтверждающих факт оказания услуг по договору перевозки, для подтверждения именно расходов на ГСМ, произведенных в рамках исполнения обязательств по договору перевозки, необходимо, чтобы водители исполнителя оформляли путевые листы. Исполнитель, в свою очередь, должен передавать надлежащим образом заверенные копии путевых листов заказчику в качестве подтверждения израсходованного бензина на исполнение договора перевозки (т.е. как подтверждение расстояния, на которое осуществлялись перевозки). Обязанность исполнителя отчитываться о потраченных ГСМ, предоставляя заказчику надлежащим образом заверенные копии путевых листов, рекомендуем прописать в договоре о перевозке (дополнительном соглашении к нему).

Смежные вопросы:

Добрый день! Наша компания заключила договор с для заправки бензином сотрудников по специальным картам. Сотрудники имеют личные автомобили, их работа иногда имеет разъездной характер. Бензин необходимо списывать…...

Добрый день! Наша фирма (ООО) на ОСНО. Основной вид деятельности - оптовая торговля. Периодически оказываем услуги по грузоперевозкам. Клиент присылает нам заявку на перевозку его груза покупателю. Выставляем Счет на…...

У нас автотранспортная организация. Обязательны ли для нас нормы Минтранса для автомобилей

✒ Минфин указывает: следовать рекомендациям или нет - право налогоплательщика. Большинство арбитражных судов разделяют мнение ведомства о…...

Уточните, пожалуйста, какие особенности есть при заключении договора с внешним совместителем.

✒ При заключении трудового договора с совместителем применяются те же правила, что и при приеме работника на основную…...

Если в коммерческой деятельности фирмы используются транспортные средства, это предполагает необходимость приобретения горюче-смазочных материалов (ГСМ). Задача заключается не только в их рациональном выборе и покупке, но и в последующем учете. Одним из инструментов ведения бухгалтерии в этом направлении является топливная карта. Эта статья о том, каким образом обеспечить грамотный и рациональный налоговый и бухгалтерский учет топливных карт.

Преимущества использования топливных карточек

Топливная карта – удобный тип расчета, используемый как крупными предприятиями, так и частными лицами. Рядовые граждане также могут рассчитывать на оплату горючего и масел посредством этого пластика и получить различные бонусы и cash back. В связи с этим отсутствует необходимость подвергать себя опасности, нося в кармане крупную сумму наличных денег. Кроме того, карта позволяет получать ГСМ со скидкой, ее размер зависит от конкретных условий карты и типа АЗС, на которой происходит заправка. Что касается юридических лиц, то для них предусмотрены очевидные достоинства пользования этим продуктом:

- Полный контроль расчетных мероприятий за определенный объем топлива на предприятии. Провести наблюдения можно в режиме онлайн в персональном кабинете. В итоге каждый руководящий специалист может просчитать, какое количество топлива и денег было потрачено водителем.

- Удобная система оплаты. Можно провести заправку с помощью топливных карт на любой автозаправочной станции, причем использовать то горючее, которое необходимо автомобилю.

- Универсальность решения коммерческих и хозяйственных задач. Благодаря современной расчетной схеме, можно обеспечить решение любых задач, связанных с заправкой.

- Экономическая выгода. Приобретение специальных пластиковых карт на топливо способствует возврату налога на добавленную стоимость и полному сокращению расхода бюджета организации.

- Рационализация формирования себестоимости продукции. У предприятия имеется возможность включения цены ГСМ в расчет себестоимости продуктовых единиц фирмы.

- Экономия денег посредством получения различных скидок и бонусов. В настоящее время этот аспект является как никогда впечатляющим, что связано со сложностью экономической ситуации на территории страны.

- Оказание полноценной информационной поддержки со стороны персонального менеджера. Помощь в оформлении топливных карточек. При этом они гарантированы для каждой компании, как и профессиональный подход со стороны работников.

Главное преимущество владения предприятия картой – возможность расчета денег, потраченных сотрудником (например, водителем) на топливо или другие расходные материалы. Отчет можно получить в персональном кабинете, он будет содержать сведения о том, когда, где и на какой объем произошло пополнение автомобильного бака. В итоге скрытие расхода на ГСМ для водителя будет невозможным, и денежные средства организации не пройдут «мимо кассы». Современная тенденция такова, что все большее число предприятий переходит на безналичные вариации расчетов с АЗС и прочими структурами, так что обретение такой карты будет действительно выгодным.

Особенности получения пластика

Для того чтобы обрести этот пластик, необходимо сделать обращение в подразделение, специализирующееся на выдаче и учете подобных карточек, в целях последующего заключения соглашения. Важно обязательно проверить, чтобы в перечне документов фигурировало приложение, в котором содержится список автозаправочных пунктов, осуществляющих заправку по карте. Суммы, которые были переданы топливной организации, представляют собой предоплату за горючее. Следует приготовиться к тому, что за изготовление карты берется определенная сумма.

Тонкости отражения покупки карты в БУ предприятия

Для грамотной записи проводки, подразумевающей учет бензина по топливным картам, необходимо иметь на руках накладную, и в конце месяца происходит суммирование цен с прочими расходными направлениями. В рамках проводки обычно отражаются следующие моменты:

- деньги, которые требуются для производства и покупки карты;

- налог на добавленную стоимость и его размер;

- стоимость карточного продукта, списываемая в статью расходов.

Как можно заметить из перечисленных особенностей, сотрудник организации будет получать на расчеты в АЗС не наличные средства, а карточку. Однако ведение учетных операций все же является желательным. Их организация может быть осуществлена на базе специального учетного журнала. Унифицированной формы этот тип документации не имеет, однако определяется она каждой организацией индивидуально. В рамках этой бумаги могут быть отражены следующие моменты и операции:

- дата, когда представитель получил фирменную карточку;

- дата, в рамках которой пластик был возвращен руководству;

- марка автомобиля, не подлежащего заправке по карточному продукту;

- номера авто, выданные представителями ГИБДД;

- ФИО и персональная подпись водителя;

- прочие параметры, учитываемые непосредственно руководством.

Общий порядок мероприятий по приобретению ГСМ

На порядки оказывают влияния варианты расчета и типы реализации топлива. Правила отпуска топливных ресурсов регулируются посредством специальной инструкции. Таким образом, согласно п. 7.1 этого документа, реализация продуктов нефти осуществляется на основании соглашений, составленных между сторонами, или за наличность.

Разновидности и вариации безналичных расчетов за ГСМ

В настоящее время, если рассматривать строго безналичные расчеты за топливные ресурсы, можно выделить несколько наиболее популярных направлений:

- специальные ведомости;

- учетные талоны;

- пластиковые топливные карты.

Рассматриваемые нормативы имеют место быть в п. 10 Правил 1442, согласно которым осуществляется расчет за реализованные продукты нефти.

Использование ведомостей и учетные действия

Все мероприятия фиксируются договорами, которые заключаются между реализатором (АЗС) и потребителем (компанией). Факт отпуска топлива подлежит отражению в ведомости по форме №16НП . А путевой лист, имеющийся у водителя, обязательно содержит информацию об объеме отпущенного топлива и его марке. На базе законодательных документов не реже раза в месячный период производится выписка сводных ведомостей-счетов для каждого предприятия. Данная бумага содержит сведения о суммарной цене материалов исходя из конкретных марок.

Особенности отпуска продуктов по талонам

Это еще один распространенный вариант реализации продукции. Талон – это особый документ, взятый на определенных условиях. Он является своеобразным подтверждением права на покупку объема ГСМ. Так, талон являет собой тип документации, подтверждающий правомочие покупателя на приобретение топлива. Оно хранится на заправке, пока не будет использовано для заполнения бака автомобиля предприятия. Талон – это не средство платежа, а лишь доказательство факта оплаты.

Топливные смарт-карты и достоинства их применения

Эти продукты являются уникальными и представляют собой пластик, который имеет встроенный чип (микропроцессор). На нем отображаются сведения о некоторых ключевых моментах, которые пригодятся для коммерческой деятельности фирмы:

- объем продуктов нефти, которые могут быть проданы на заправке;

- также может присутствовать и другая информация для осуществления расчетных мероприятий.

В связи с этим можно сделать вывод, что этот пластик – лишь технический инструмент учета, а не платежное средство или кредитка.

Вести учет топливных карт в бухгалтерии – значит упростить процесс ведения бухгалтерской деятельности и способствует экономии времени и денег руководства фирмы. Топливные карты классифицируются по двум направленностям:

- денежные продукты – они включают в себя сведения о сумме, зачисленных на условный счет организации, а также позволяют покупать любые марки горюче-смазочного сырья и сопутствующих товарных позиций и сервисов в рамках АЗС в соответствии с лимитом денег, традиционно отпуск продуктов производится по рыночной стоимости, которая установлена на момент заправки;

- литровые элементы – по данным пластиковым продуктам можно узнать информацию о количестве литров ГСМ, которые предварительно оплачены организацией, но отпуск ГСМ осуществляется не по рыночной цене, а по стоимости, указанной в договоре, такие карточки классифицируются по типам ГСМ (A92, A95 бензин, А95 Евро, дизельное топливо).

В рамках соглашения, заключаемого между сторонами, предусмотрено требование, связанное с использованием и хранением топливных карточек, а также с видом карты, условиями заправочного процесса, порядком расчетных мероприятий, лимитом расходов, перечнем заправок, которые могут обслуживать данную карту. Также содержится информация о моменте, в который произошел переход прав собственности.

Каковы аспекты учета

Определенного порядка учетных действий по картам не имеется. Например, осуществляется учет с применением счетов «Материалы» — 10, «Касса» — 50, «Расчеты с подотчетными лицами» — 71 . Эксперты считают, что такой порядок учета не совсем корректен . Это связано с несколькими факторами:

- на 10-м счете карточки могут подлежать учету по элементу «прочие материалы» как объект МПЗ, а согласно Положениям бухучета, к ним относятся активы, применяемые предприятием в качестве средств или предметов труда, которые сами по себе представляют определенную ценность;

- на 50-м счете происходит учет по субсчету 50-3 «денежная документация», при этом документы должны давать право на получение товарной позиции по всей номинальной стоимости, удостоверять право на обретение услуги, содержать сумму, возможную для трат на приобретение товаров;

- на 71-м счете происходит обобщение информации, которая связана с расчетами по величинам, выданным под отчетность, т. е. по факту работник не получает никакой наличности, поэтому такой учет ГСМ по топливным картам также не может считаться корректным.

Согласно общим нормам и положениям бухгалтерского баланса, все издержки, связанные с покупкой МПЗ, включены в фактическую цену, по которой запасы принимаются к учету. Однако многоразовые топливные карточки не могут быть соотнесены с какой-либо конкретной партией топлива. Компания может списать их стоимость на базе ПБУ 10/99 в расходы, которые связаны с классическим видом деятельности.

Возможные варианты проводок в бухгалтерии при покупке топлива и смазочных материалов

Проводки и операции, описываемые в рамках бухгалтерского баланса в процессе учетных мероприятий по закупкам топлива, могут выглядеть следующим образом:

- перечисление денег на оплату карточки для покупки топлива – Д60К51;

- отнесение стоимости пластика на расходные направления – Д20 (26, 44) К60;

- Д19К60 – операция отображает факт учета налога на добавленный показатель стоимости с цены карт;

- проводка Д68К19 подразумевает принятие налога на добавленную стоимость к вычету;

- Д60(2)К51 – внесение предоплаты за товары на АЗС, в частности – ГСМ;

- Д10-3К60-1 – операция говорит о том, что топливо, которое было приобретено, принято к учетным мероприятиям;

- Д60-1К60-2 – зачтена предоплата по топливным ресурсам;

- Д20 (44, 26) К10-3 – операция, характеризующая списание израсходованного топлива.

Таковы основные проводки, составляемые при учете топливных затрат по пластиковым карточкам. Таким образом, в бюджете предприятия исключены различные ошибки и перерасход ресурсов, благодаря использованию системы топливных карточек, которые подлежат тщательному и детальному отслеживанию со стороны управленцев. Грамотное применение подобных карт обеспечит колоссальную экономию и отсутствие ошибочных сведений в рамках ведения бухгалтерского учета.

Шаг 1. Выдача денежных средств в подотчет

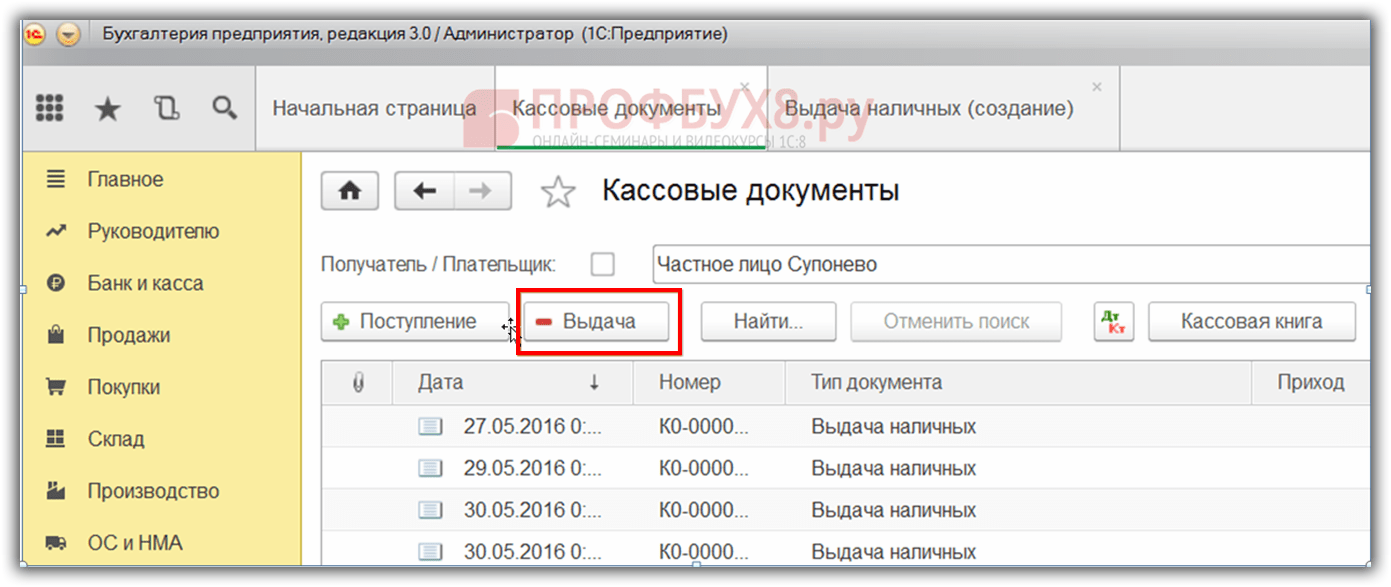

Сначала рассмотрим как отразить покупку ГСМ работником за наличные деньги в 1С 8.3. Прежде всего необходимо оформить выдачу денежных средств в подотчет. Для этого предназначен документ Выдача наличных, который можно найти на вкладке Банк и касса → Кассовые документы:

Переходим на вкладку Кассовые документы. Для открытия документа нажимаем кнопку Выдача:

Затем нужно установить вид операции Выдача подотчетному лицу:

Далее необходимо указать организацию, дату, получателя ФИО, сумму, статью ДДС (движения денежных средств), счет учета. Все реквизиты выбираются автоматически из справочников, если нажать значок в конце каждой строки . Пример заполнения:

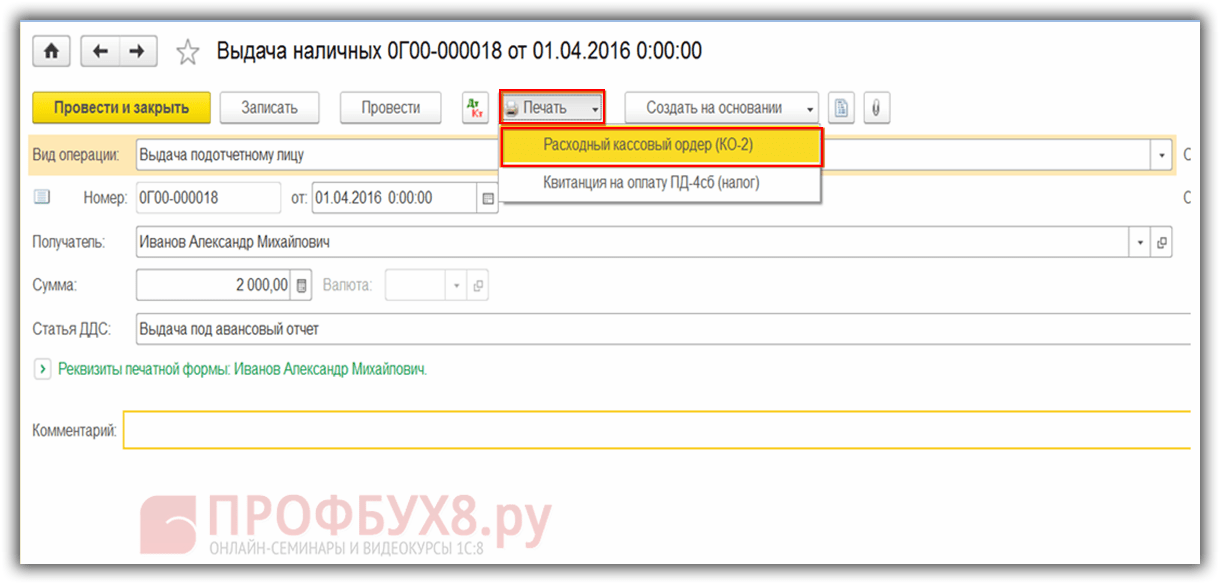

После заполнения документа нажимаем кнопку Провести, при этом формируется Расходный кассовый ордер и бухгалтерская проводка Дт 71.01 Кт 50.01 на сумму 2 000 руб.

Для вывода печатной формы РКО кликаем на кнопку Печать, далее Расходный кассовый ордер и получаем печатную форму документа:

Шаг 2. Оприходование топлива

После получения денежных средств сотрудник приобрел топливо за наличные и отдал авансовый отчет в бухгалтерию. После утверждения авансового отчета проводится оприходование топлива. Для этих целей в 1С 8.3 нужно на вкладке Касса и банк выбрать пункт меню Авансовый отчет:

Создаем новый документ: указываем подотчетное лицо, организацию и склад. На вкладке Авансы вносим данные о документе Выдача наличных:

На вкладке Товары вводим данные о приобретенных ГСМ, счет учета – 10.03. При проведении документа создается проводка Дт 10.03 Кт 71.01 на сумму 2 000 руб.:

При покупке за наличный расчет покупателю – физическому лицу дается кассовый чек. В кассовом чеке НДС не выделен отдельной строчкой. В зависимости от этого в Авансовом отчете устанавливаем соответствующие настройки: без НДС или НДС 18%.

Если продавец – юридическое лицо, то выдается чек с выделенным НДС и счет-фактура. Тогда ставим галочку в поле Счет-фактура и вводим реквизиты счета-фактуры. В нашем случае покупка осуществлена без НДС.

При проведении документа в 1С 8.3 формируются проводки, которые всегда можно посмотреть, нажав иконку , которая есть в каждом документе. Таким образом увидим сформированные проводки по этому документу:

Как правильно оформить авансовый отчет, особенности работы с подотчетными лицами в 1С 8.2 (8.3) рассмотрено в нашем видео уроке:

Шаг 3. Списание бензина по путевым листам

Следующий этап – это списание бензина в 1С на затратные счета. Списание проходит на основании путевого листа. Для этого в 1С 8.3 используется документ , который расположен на вкладке Производство:

В документе нужно ввести склад и организацию. В таблице документа на закладке Материалы добавить строчку со списываемым топливом, ввести количество и счет учета (10.03):

На вкладке Счет затрат следует ввести счет списания, статью затрат и подразделение:

Согласно примеру при проведении документа создается проводка Дт 44.01 Кт 10.03 на сумму 2 000 руб. Таким образом, топливо списывается.

Учет ГСМ в 1С 8.3 по топливным картам

Шаг 1. Перечисление предоплаты поставщику

В случае покупки ГСМ (бензина) по топливным картам, в первую очередь необходимо сделать перечисление предоплаты поставщику через документ . Для этого нужно на вкладке Банк и касса использовать пункт Банковские выписки:

И создать новый документ нажатием кнопки Списание:

При проведении данного документа создается проводка Дт 60.02 Кт 51 на сумму 100 000 руб.:

Шаг 2. Поступление топливной карты

Следующим этапом является поступление топливной карты, которое в 1С 8.3 оформляется документом Поступление (акты, накладные). Его можно найти в разделе Покупки:

Создаем документ Поступление товаров. В поле Накладная ставим номер и дату документа поставщика. Кнопкой Добавить добавляем номенклатуру Карта топливная. Ставим количество, цену и поставщика:

Если операция с НДС, то заполняем в нижнем левом углу номер и дату предъявленного счета-фактуры и нажимаем кнопку Зарегистрировать:

При окончательной обработке документа проводим документ кнопкой Провести и в итоге получаем проводки:

Для количественного учета топливных карт в 1С 8.3 карты приходуются на забалансовый счет 006 ручной проводкой через документ Операции, введенные вручную:

Шаг 3. Принятие к учету ГСМ

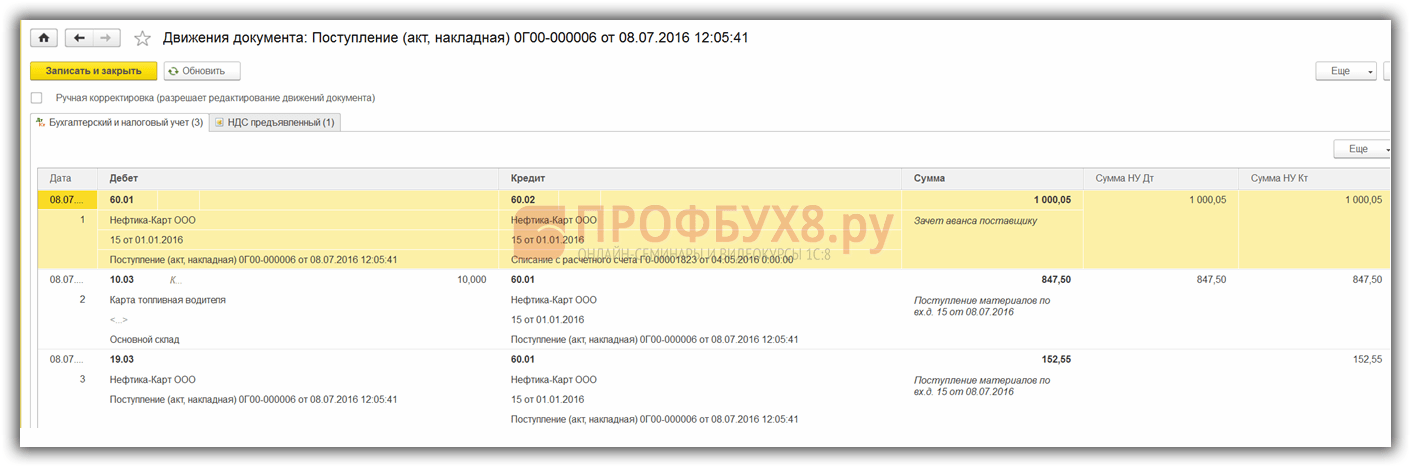

В конце месяца, как правило, поставщик представляет документы о фактически заправленном топливе. На их основании ГСМ (топливо) принимаются к учету документом Поступление товаров и услуг на счет 10.03. Для этого сформируем новый документ, введем поставщика, организацию, склад, договор и добавим строчки в таблицу Товары. Заполняем аналогично поступлению топливных карт:

Проверяем проводки, которые формируются при проведении документа:

Шаг 4. Списание бензина в 1С 8.3 по путевым листам

На основании данных путевых листов в 1С производится списание на затраты фактически израсходованных ГСМ. В базе 1С 8.3 данная операция осуществляется через документ Требование-накладная.

При списании ГСМ на непроизводственные нужды, списание топлива проводится тем же документом Требование-накладная, но на закладке счет затрат указываем счет 91.02 и статью затрат Не принимаемые к налогообложению:

При проведении формируется проводка:

Шаг 5. Контроль остатка топлива (бензина) на складе

Для контроля остатка топлива на складе в 1С 8.3 формируем оборотно-сальдовую ведомость (ОСВ) по счету 10.3. Документ находится на закладке Отчеты:

Открываем ОСВ по счету 10.3, задаем параметры отчета: период, отбор по номенклатуре, по количеству и формируем ОСВ. Отобрать по номенклатуре из справочника можно применив функцию Найти, задав в окно поиска ключевое слово Бензин:

Понятие «топливная карта» отсутствует в российском законодательстве. Ранее этот термин содержался в Распоряжении Правительства Москвы от 5 ноября 2008 года № 2591-РП «О порядке предоставления топливных карт владельцам малолитражных автомобилей», согласно которому топливная карта (смарт-карта со встроенной микросхемой) – техническое средство учета отпуска нефтепродуктов на АЗС, на которых допущены к приему топливные карты, представляющее собой носитель информации, подтверждающей право на получение нефтепродуктов. Однако данный документ утратил силу с 18 июня 2013 года.

Согласно разъяснениям УФНС РФ по г. Москве, данным в письме от 30 июня 2010 года № 16-15/068679@, топливные карты не имеют статуса кредитных или иных платежных карточек, эмитентом которых является кредитное учреждение, они используются как средство строгой отчетности, позволяющее держателю карты получить от лица покупателя определенное количество товара. Карта фиксирует объем приобретенного топлива в литрах и позволяет ее держателю заправлять топливный бак в пределах расходного лимита, который устанавливается в заявке организации-покупателя.

Как правило, порядок расчетов с поставщиками горючего по топливным картам устанавливается в договоре. В нем стороны должны определить лимит топлива, который может быть отпущен ежедневно (за месяц), размер предоплаты за ГСМ и обслуживание карты, а также иные условия (например, предоставление скидки, порядок сверки расчетов). Ежемесячно поставщик топлива представляет организации-покупателю счет-фактуру, акт приема-передачи на проданные ГСМ (накладную), а также отчет (или реестр) операций по картам. В отчете должно быть указано, когда и сколько топлива было приобретено.

Бухгалтерский учет карт

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При этом в учетной политике может быть установлено, что с целью обеспечения сохранности топливных карт на основании абзаца 4 пункта 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30 марта 2001 года № 26н, их учет организуется на специально открытом для этих целей забалансовом счете , например, 012 «Топливные карты» в условной оценке. Аналитический учет может вестись в разрезе номеров карт, автомобилей, либо сотрудников – водителей.

Также организации целесообразно вести журнал учета выдачи и возврата топливных карт.

При получении карты от поставщика и передаче ее водителю в учете делается запись Дебет 012. При утрате топливной карты, ее возврате водителем либо расторжении договора с поставщиком – Кредит 012.

В случае приобретения топливных карт за плату у бухгалтера могут возникнуть сложности с их учетом.

Учитывать карты на счете 50 субсчет 3 «Денежные документы» будет неправильно, поскольку, как было указано выше, они не являются денежным документом, это техническое средство для приобретения ГСМ. Учитывать стоимость карт в цене приобретенного топлива также будет неверным, так как заранее не известно, сколько они будут использоваться. Возможно два варианта учета топливных карт (выбранный способ необходимо закрепить в учетной политике).

Первый: в момент получения топливных карт отнести затраты на их приобретение в состав прочих расходов на основании пункта 11 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина от 6 мая 1999 года № 33н. При этом используются затратные счета 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т. д., на которые будет списываться стоимость приобретенного ГСМ.

Второй метод предполагает, что топливные карты учитываются в качестве МПЗ, поскольку даже если срок их полезного использования превышает 12 месяцев, стоимость составляет менее 40 000 руб. (п. 4, 5 ПБУ 6/01). Исходя из положений подпунктов 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина от 9 июня 2001 года № 44н, топливные карты принимаются к учету по фактической себестоимости, равной сумме затрат на их приобретение, – сумме, подлежащей уплате поставщику топливных карт (без учета НДС). При передаче карт водителям их стоимость относится в состав прочих расходов.

Обратите внимание

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При выборе любого из двух указанных вариантов учета организация должна организовать учет карт с целью обеспечения их сохранности на забалансовом счете, например, 012 «Топливные карты» в условной оценке.

Обратите внимание, что денежные средства, которые перечислит организация на приобретение ГСМ и которые будут числиться на карте, являются предоплатой за топливо, поэтому расходом они не признаются и учитываются как дебиторская задолженность по дебету счета 60 «Расчеты с поставщиками и подрядчиками» (п. 3, 16 ПБУ 10/99).

ПРИМЕР. УЧЕТ ТОПЛИВНЫХ КАРТ

У организации имеется пять легковых и два грузовых автомобиля. 16 января 2018 года компанией приобретены у поставщика семь топливных карт стоимостью 700 руб. (в том числе НДС 106,78 руб.). Оплата за карты в сумме 700 руб. произведена 17 января 2018 года. В этот же день поставщику перечислена оплата за бензин в сумме 100 тыс. руб.

В бухгалтерском учете необходимо сделать следующие записи:

Дебет 10 Кредит 60

- 593,22 руб.– отражена стоимость приобретенных топливных карт;

Дебет 19 Кредит 60

- 106,78 руб. – отражен НДС, предъявленный поставщиком;

Дебет 60 Кредит 51

- 700 руб. – перечислена оплата поставщику;

Дебет 68 Кредит 19

- 106,78 руб. – принят к вычету НДС по топливным картам;

Дебет 20 (25,26 и т. д.) Кредит 10

- 593,22 руб. – списана на затраты стоимость топливных карт;

Дебет 012

- 70 руб. – топливные карты приняты на забалансовый учет (в условной оценке 10 руб.);

Дебет 60 аванс Кредит 51

- 100 000 руб. – перечислена поставщику оплата за топливо.

Налоговый учет

НДС, предъявленный поставщиком по счету-фактуре при приобретении топливных карт, подлежит вычету у покупателя при наличии первичных документов и после принятия карт на учет при условии, что они будут использоваться в деятельности, облагаемой НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).